FP3級 2026年5月 実技(金財:個人)問12

問12

自己建設方式による土地の有効活用に関する次の記述のうち、最も適切なものはどれか。

- 「Aさんが甲土地に賃貸マンションを建築した場合、相続税額の計算上、甲土地は貸宅地として評価されます」

- 「自己建設方式とは、Aさんがマンション等の建設資金の調達や建設工事の発注、建物の管理・運営を自ら行う手法です。Aさん自らが貸主となって所有するマンションの賃貸を行うためには、あらかじめ宅地建物取引業の免許を取得する必要があります」

- 「Aさんが金融機関から融資を受けて賃貸マンションを建築した場合、相続税額の計算上、当該借入金の残高は債務控除の対象となります」

広告

広告

正解 3

分野

科目:E.不動産細目:7.不動産の有効活用

解説

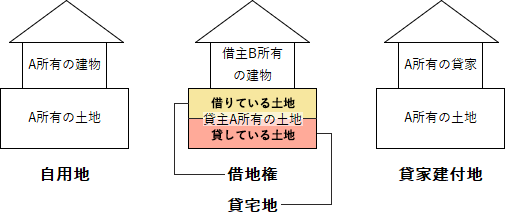

- 不適切。自己建設方式では、Aさんの所有地に、Aさんの所有する賃貸マンションが建つことになります。このように、所有地に自ら所有する賃貸用建物が建っている場合、その土地は相続税評価額の計算上、貸家建付地として評価されます。貸宅地とは、借地権を設定して他人に貸している土地を指すため誤りです。

- 不適切。自己建設方式は、土地の所有者が計画・建築・運営などをすべて自分で行う方式のため、土地所有者=建物所有者となります。自ら所有する物件の賃貸を行う場合(いわゆる大家業)には、宅地建物取引業の免許は不要です。

- [適切]。相続人が承継した被相続人の債務(例:借入金)、相続開始時に確定している未納の税金、葬式費用などは、債務控除の対象となり、相続税の課税価格から控除することができます。

広告

広告