FP3級 2026年5月 実技(金財:個人)問11

問11

Aさんの自宅(建物とその敷地である甲土地)の譲渡に関する以下の文章の空欄①~③に入る語句または数値の組合せとして、次のうち最も適切なものはどれか。

「仮に、Aさんがタワーマンションに転居し、その後、居住していない現在の自宅を譲渡した場合に、Aさんが『居住用財産を譲渡した場合の3,000万円の特別控除』の適用を受けるためには、自己が居住しなくなった日から(①)年を経過する日の属する年の12月31日までの譲渡であること等の要件を満たす必要があります。

また、『居住用財産を譲渡した場合の長期譲渡所得の課税の特例』の適用を受けるためには、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において(②)年を超えていること等の要件を満たす必要があります。この特例の適用を受けた場合、課税長期譲渡所得金額が(③)以下の部分については、軽減税率が適用されます」

「仮に、Aさんがタワーマンションに転居し、その後、居住していない現在の自宅を譲渡した場合に、Aさんが『居住用財産を譲渡した場合の3,000万円の特別控除』の適用を受けるためには、自己が居住しなくなった日から(①)年を経過する日の属する年の12月31日までの譲渡であること等の要件を満たす必要があります。

また、『居住用財産を譲渡した場合の長期譲渡所得の課税の特例』の適用を受けるためには、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において(②)年を超えていること等の要件を満たす必要があります。この特例の適用を受けた場合、課税長期譲渡所得金額が(③)以下の部分については、軽減税率が適用されます」

- ① 3 ② 5 ③ 1億円

- ① 5 ② 3 ③ 1億円

- ① 3 ② 10 ③ 6,000万円

広告

広告

正解 3

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

〔①について〕

居住用財産を譲渡した場合の3,000万円の特別控除は、自宅を売った時に所有期間の長短に関係なく、譲渡所得から最高3,000万円を控除することができる特例です。現在居住していない自宅を売却する場合には、住まなくなってから3年後の年の12月31日までに譲渡契約をする必要があります。

〔②について〕

居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した年の1月1日時点で所有期間10年を超える自宅を売却することが要件です。

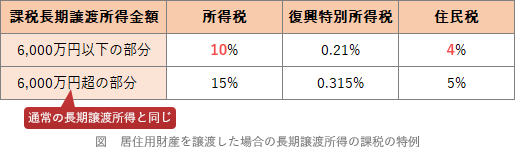

〔③について〕

軽減税率の特例の適用を受けると、課税譲渡所得金額のうち6,000万円以下の部分に係る所得税率・住民税率が軽減される特例です。長期譲渡所得の本来の税率は、所得税15%、復興特別所得税0.315%、住民税5%ですが、特例の適用を受けると、所得税10%、復興特別所得税0.21%、住民税4%に軽減されます。 したがって、①3、②10、③6,000万円 となる[3]の組合せが適切です。

したがって、①3、②10、③6,000万円 となる[3]の組合せが適切です。

居住用財産を譲渡した場合の3,000万円の特別控除は、自宅を売った時に所有期間の長短に関係なく、譲渡所得から最高3,000万円を控除することができる特例です。現在居住していない自宅を売却する場合には、住まなくなってから3年後の年の12月31日までに譲渡契約をする必要があります。

〔②について〕

居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した年の1月1日時点で所有期間10年を超える自宅を売却することが要件です。

〔③について〕

軽減税率の特例の適用を受けると、課税譲渡所得金額のうち6,000万円以下の部分に係る所得税率・住民税率が軽減される特例です。長期譲渡所得の本来の税率は、所得税15%、復興特別所得税0.315%、住民税5%ですが、特例の適用を受けると、所得税10%、復興特別所得税0.21%、住民税4%に軽減されます。

広告

広告