FP3級 2025年5月 実技(金財:個人)問12

問12

事業用定期借地権方式による土地の有効活用に関する次の記述のうち、最も適切なものはどれか。

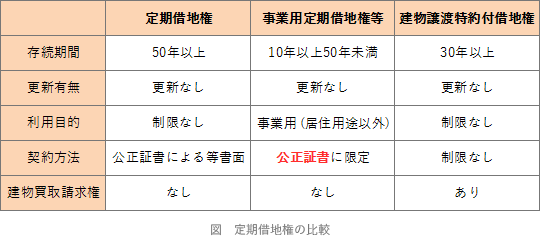

- 「事業用定期借地権について、契約期間満了時にX社から契約の更新の請求があった場合、Aさんは、正当な事由がない限り、この請求を拒絶することができませんので、甲土地の利用状況が長期間にわたり固定化されるというデメリットがあります」

- 「地代の改定方法や契約期間中に中途解約する場合の取扱いなど、契約内容を事前に精査する必要があります。事業用定期借地権の設定契約は、必ずしも公正証書による必要はありませんが、書面により作成する必要があります」

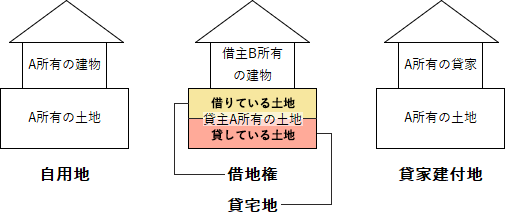

- 「Aさんと事業用定期借地権の設定契約を締結したX社が、甲土地に店舗を建築し、その賃貸借期間中にAさんの相続が開始した場合、相続税額の計算上、甲土地は貸宅地として評価されます」

広告

広告

正解 3

分野

科目:E.不動産細目:7.不動産の有効活用

解説

- 不適切。事業用定期借地権方式は、10年以上50年未満の期間を定めて事業者に土地を貸し、賃料収入を得る事業方式です。定期借地権は契約の更新がなく、存続期間満了により契約が終了するタイプの借地権なので、法定更新はされません。

- 不適切。事業用定期借地権等の設定契約は、公正証書でする必要があります。公正証書に限定しているのは、事業用定期借地権等の設定目的である「専ら事業用の建物(居住用を除く)の所有」について、要件を満たしているかどうかを公証人に審査させることで法の実効力を確保するためです。

- [適切]。借地権を設定して他人に貸している土地は、貸宅地として評価されます。自用地よりも低い価額で評価されるので、相続税額の軽減効果が望めます。

広告

広告