FP3級 2024年5月 実技(FP協会:資産設計)問20

問20

西川さん(31歳)が当年中に贈与を受けた財産の価額と贈与者は以下のとおりである。西川さんの当年分の贈与税額として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととする。

- 西川さんの祖父からの贈与 現金370万円

- 西川さんの祖母からの贈与 現金180万円

- 36万円

- 58万円

- 80万円

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

贈与税の税率は「特例贈与財産」と「一般贈与財産」によって異なります。

暦年課税では、贈与を受けた財産の合計額から基礎控除額110万円を控除し、その残額を速算表に当てはめることで贈与税額を求めます。贈与税の課税価格は、

(370万円+180万円)-110万円=440万円

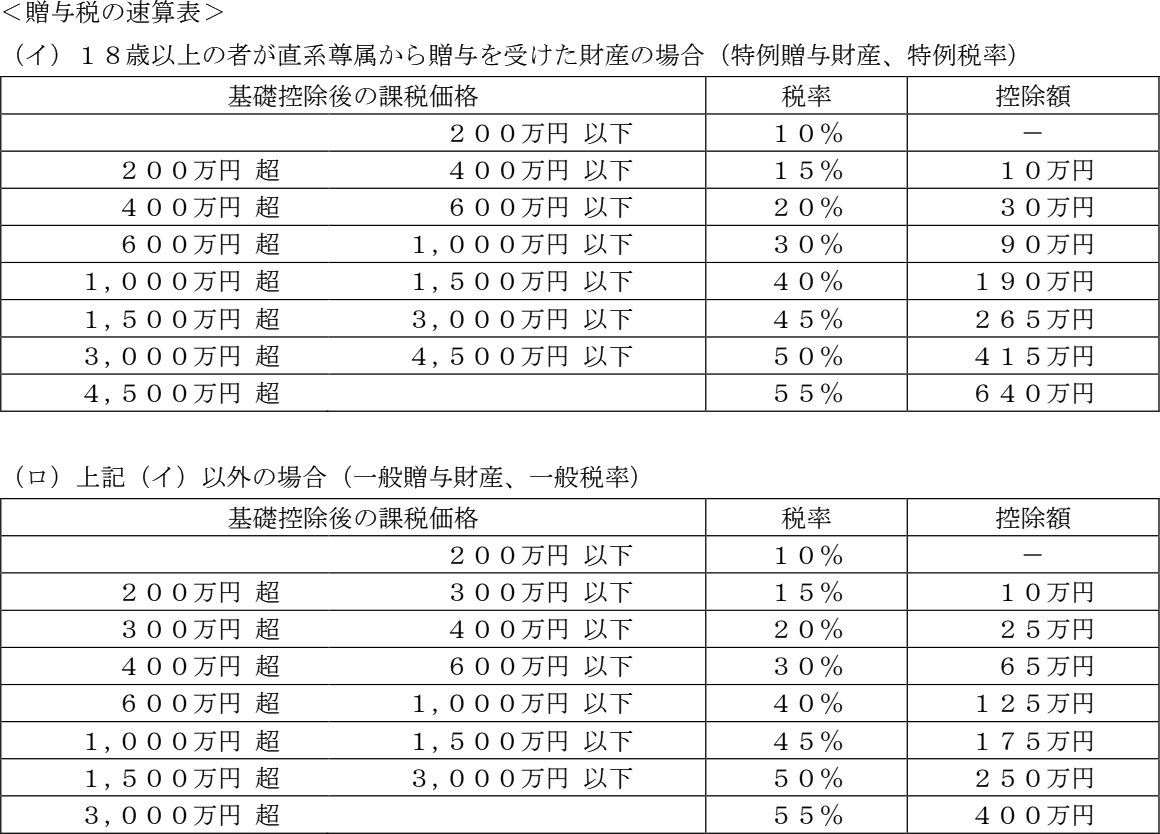

440万円を贈与税の速算表(イ)に当てはめると「400万円超600万円以下」の区分に該当し、税率20%、控除額30万円なので、贈与税額は、

440万円×20%-30万円=58万円

したがって[2]が正解です。

- 特例贈与

- 祖父母や父母など(直系尊属)から、その年の1月1日において18歳以上の子や孫など(直系卑属)にした贈与

- 一般贈与

- 特例贈与以外の贈与

暦年課税では、贈与を受けた財産の合計額から基礎控除額110万円を控除し、その残額を速算表に当てはめることで贈与税額を求めます。贈与税の課税価格は、

(370万円+180万円)-110万円=440万円

440万円を贈与税の速算表(イ)に当てはめると「400万円超600万円以下」の区分に該当し、税率20%、控除額30万円なので、贈与税額は、

440万円×20%-30万円=58万円

したがって[2]が正解です。

広告

広告