FP3級 2024年1月 実技(金財:保険)問8

問8

Mさんは、〈資料1〉および〈資料2〉の定期保険について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

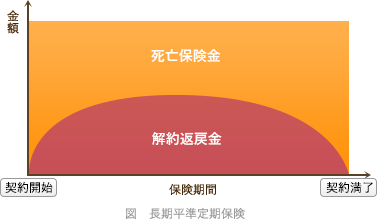

- 「〈資料1〉の定期保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、保険始期から上昇し、保険期間満了直前にピークを迎えます」

- 「〈資料1〉の定期保険をAさんが65歳のときに解約した場合、解約時点における払込保険料累計額と解約返戻金額との差額を雑損失として経理処理します」

- 「〈資料2〉の定期保険は、〈資料1〉の定期保険のようなキャッシュバリューは期待できませんが、X社が受け取る特定疾病保険金は、Aさんががん等の治療で不在の間、事業を継続させるための資金として活用することができます」

広告

広告

正解 3

分野

科目:B.リスク管理細目:3.生命保険

解説

- 不適切。長期平準定期保険の解約返戻率は、一定期間までは増え続けてピーク期間が長く続きますが、満期に近づくにつれ逓減していき、満期時にはゼロになります。

- 不適切。長期平準定期保険の保険料は、前半6割期間は2分の1を資産に計上し、2分の1を損金に算入する経理処理を行います。そして、解約時には解約返戻金額と資産計上額の差を雑収入または雑損失として計上します。

設例を見ると、払込保険料累計額が5,750万円なので、その半分に当たる2,875万円が資産計上されていることになります。解約時には、解約返戻金額4,950万円と資産計上額2,875万円の差である2,075万円を雑収入として計上することになります。

- [適切]。〈資料2〉の定期保険は無解約返戻金型なので、解約時の現金価値は期待できません。X社が受け取る解約返戻金の使途はX社が自由に決定できるため、創業者が不在の間、会社の運転資金に充てるなど自由に活用することができます。

広告

広告