FP3級 2023年9月学科試験 問51

問51

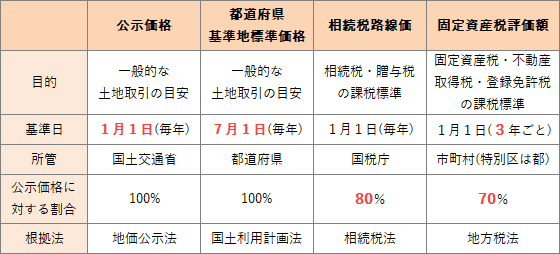

相続税路線価は、相続税や(①)を算定する際の土地等の評価額の基準となる価格であり、地価公示法による公示価格の(②)を価格水準の目安として設定される。

- ① 贈与税 ② 70%

- ① 贈与税 ② 80%

- ① 固定資産税 ② 80%

広告

広告

正解 2

問題難易度

肢18.0%

肢270.1%

肢321.9%

肢270.1%

肢321.9%

分野

科目:E.不動産細目:1.不動産の見方

解説

相続税路線価は、道路に面する標準的な宅地の1㎡当たりの価額(千円単位)を示したものであり、贈与や相続により土地を取得した際に贈与税や相続税の評価額として用いられる地価です。毎年1月1日時点を価格判定の基準日としており、7月に国税庁が公表しています。相続税路線価は、公示価格の80%を目安に設定されています。したがって、①贈与税、②80% となる[2]の組合せが適切です。

広告

広告