FP3級 2022年5月 実技(金財:個人)問7

問7

Aさんの2026年分の所得税における総所得金額は、次のうちどれか。

- 505万円

- 520万円

- 535万円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:4.損益通算

解説

Aさんには3種類の収入・損失があります。

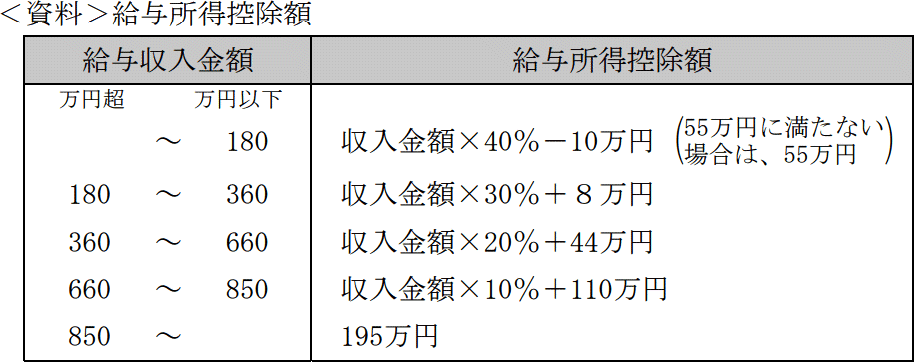

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除額」の式で計算します。給与収入が700万円なので、給与所得控除額は「収入金額×10%+110万円」です。

給与所得控除額 700万円×10%+110万円=180万円

給与所得の金額 700万円-180万円=520万円

【不動産所得の金額】

不動産所得は総合課税の対象なので、15万円そのままを総所得金額に算入します。

【上場株式の譲渡損失の金額】

上場株式による譲渡損失は分離課税の対象なので総所得金額には算入せず、また総合課税の所得と損益通算しません。

Aさんの総所得金額は給与所得と不動産所得の合計である「520万円+15万円=535万円」となります。したがって[3]が正解です。

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除額」の式で計算します。給与収入が700万円なので、給与所得控除額は「収入金額×10%+110万円」です。

給与所得控除額 700万円×10%+110万円=180万円

給与所得の金額 700万円-180万円=520万円

【不動産所得の金額】

不動産所得は総合課税の対象なので、15万円そのままを総所得金額に算入します。

【上場株式の譲渡損失の金額】

上場株式による譲渡損失は分離課税の対象なので総所得金額には算入せず、また総合課税の所得と損益通算しません。

Aさんの総所得金額は給与所得と不動産所得の合計である「520万円+15万円=535万円」となります。したがって[3]が正解です。

広告

広告