FP3級 2021年5月 実技(金財:個人)問15

問15

Aさんの相続に係る小規模宅地等についての相続税の課税価格の計算の特例(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。

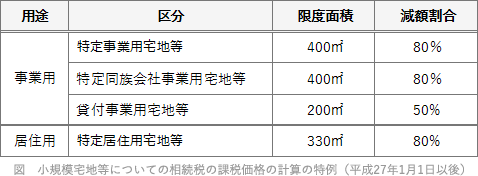

- 「妻Bさんが自宅の敷地を相続により取得し、特定居住用宅地等として本特例の適用を受けた場合、330㎡までの部分について80%の減額が受けられます」

- 「妻Bさんが自宅の敷地を相続により取得し、相続税の申告期限までに自宅の敷地を売却した場合、当該敷地は特定居住用宅地等として本特例の適用を受けることができなくなります」

- 「自宅の敷地と賃貸ビルの敷地について、本特例の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地等の適用対象の限度面積まで適用を受けることができます」

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- [適切]。特定居住用宅地等に該当すれば、330㎡までの部分が80%減額されます。

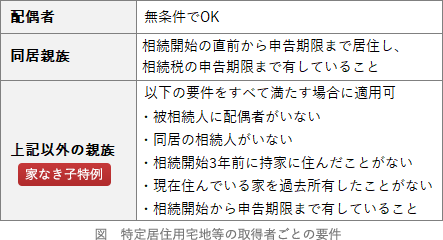

- 不適切。本特例では、宅地の区分ごとに取得者の要件が定められています。特定居住用宅地等に関しては配偶者であれば無条件に適用を受けられます。

- 不適切。自宅の敷地は特定居住用宅地等、賃貸ビルの敷地は貸付事業用宅地等に該当します。貸付事業用宅地等とそうではない宅地(特定居住用宅地等または特定事業用宅地等)の複数について本特例の適用を受ける場合には、所定の式に基づき適用限度面積が調整されます。

広告

広告