FP3級 2021年5月 実技(金財:保険)問6

問6

最後に、Mさんは、《設例》の<資料1>および<資料2>の生命保険の課税関係について説明した。MさんのAさんに対する説明として、次のうち最も適切なものはどれか。

- 「支払保険料のうち、<資料1>の生命保険に係る保険料は介護医療保険料控除の対象となり、<資料2>の生命保険に係る保険料は個人年金保険料控除の対象となります。それぞれの控除の適用限度額は、所得税で50,000円、住民税で35,000円です」

- 「Aさんが個人年金保険から確定年金として年金を受け取った場合、当該年金は雑所得の収入金額として総合課税の対象となります」

- 「Aさんが所定の要介護状態となり、介護一時金特約から一時金を受け取った場合、当該一時金は一時所得の収入金額として総合課税の対象となります」

広告

広告

正解 2

分野

科目:B.リスク管理細目:3.生命保険

解説

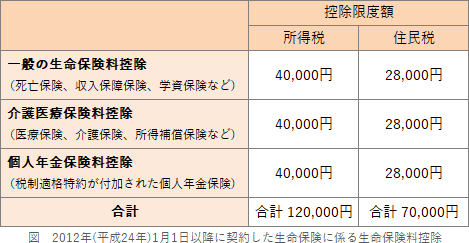

- 不適切。2012年1月1日以降に契約する生命保険に係る生命保険料控除の控除額は以下のとおりです。区分ごとの控除限度額は所得税で40,000円、住民税で28,000円です。

- [適切]。個人年金保険から受け取る年金額は、払込済保険料との差益部分が雑所得として総合課税の対象となります。

- 不適切。入院・手術・通院・介護等の身体の傷害に基因して支払われれる給付金を、被保険者や配偶者または生計を一にする親族が受け取った場合は非課税になります。

広告

広告