FP3級 2021年5月学科試験 問21

問21

土地および家屋に係る固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。

広告

広告

正解

問題難易度

○82.4%

×17.6%

×17.6%

分野

科目:E.不動産細目:1.不動産の見方

解説

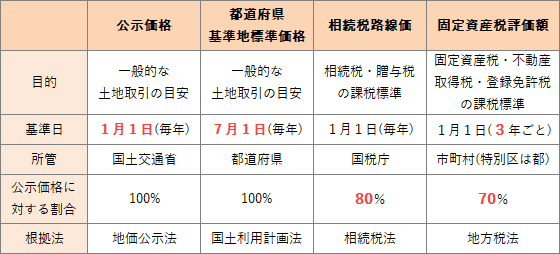

固定資産税評価額は、不動産取得税や固定資産税を計算する際の基礎となる価額です。総務省が定める固定資産評価基準に従って市町村(東京23区は特別区)が評価し、固定資産課税台帳に登録する形で公表されます。固定資産税評価額は、原則として3年に1回見直されるため、評価替えの頻度は3年に1回です。土地の固定資産評価額は、公示価格の70%を目安に設定されています。

したがって記述は[適切]です。

広告

広告