FP3級 2021年1月 実技(金財:保険)問11(改題)

問11

Aさんの2026年分の所得税における所得控除に関する以下の文章の空欄①~③に入る数値の組合せとして、次のうち最も適切なものはどれか。

- 「Aさんは配偶者控除の適用を受けることができます。Aさんが適用を受けることができる配偶者控除の控除額は、(①)万円となります

- 「長男Cさんの合計所得金額は(②)万円を超えるため、Aさんは長男Cさんに係る扶養控除の適用を受けることはできません」

- 「二男Dさんは特定扶養親族に該当するため、Aさんが適用を受けることができる二男Dさんに係る扶養控除の控除額は、(③)万円となります」

- ① 26 ② 62 ③ 58

- ① 38 ② 48 ③ 58

- ① 38 ② 62 ③ 63

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

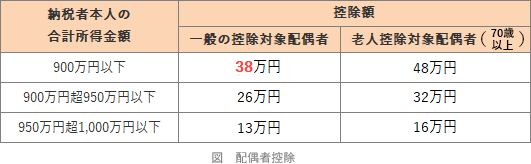

配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。Aさんと妻Bさんは上記の要件をすべて満たしているので、Aさんは配偶者控除の適用を受けることができます。

配偶者控除の控除額は、納税者の合計所得金額と配偶者の年齢によって以下のように変わります。Aさんの合計所得金額は900万円以下、妻Bさん(50歳)は70歳未満なので、控除額は38万円となります。 〔②について〕

〔②について〕

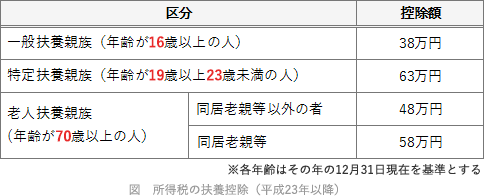

控除対象扶養親族とは、生計を一にする16歳以上の配偶者以外の親族で、合計所得金額が62万円(給与収入ベースで136万円)以下の人です。長男Cさんは給与収入150万円を得ており、給与所得控除の最低保障額74万円を差し引いた所得金額は62万円を超えるため、控除対象扶養親族に該当しません。

※ただし、特定親族特別控除の対象として一定額の控除を受けられます

〔③について〕

生計を一にする19歳以上23歳未満の扶養親族は、特定扶養親族に該当します。二男Dさんは19歳(大学生)ですから、Aさんは扶養控除として63万円の所得控除を受けられます。 したがって、①38、②62、③63 となる[3]の組合せが適切です。

したがって、①38、②62、③63 となる[3]の組合せが適切です。

配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。Aさんと妻Bさんは上記の要件をすべて満たしているので、Aさんは配偶者控除の適用を受けることができます。

配偶者控除の控除額は、納税者の合計所得金額と配偶者の年齢によって以下のように変わります。Aさんの合計所得金額は900万円以下、妻Bさん(50歳)は70歳未満なので、控除額は38万円となります。

控除対象扶養親族とは、生計を一にする16歳以上の配偶者以外の親族で、合計所得金額が62万円(給与収入ベースで136万円)以下の人です。長男Cさんは給与収入150万円を得ており、給与所得控除の最低保障額74万円を差し引いた所得金額は62万円を超えるため、控除対象扶養親族に該当しません。

※ただし、特定親族特別控除の対象として一定額の控除を受けられます

〔③について〕

生計を一にする19歳以上23歳未満の扶養親族は、特定扶養親族に該当します。二男Dさんは19歳(大学生)ですから、Aさんは扶養控除として63万円の所得控除を受けられます。

広告

広告