FP3級 2021年1月学科試験 問20

問20

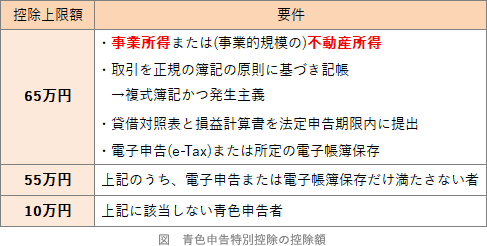

不動産所得のみを有する青色申告者は、その事業の規模にかかわらず、最高65万円の青色申告特別控除の適用を受けることができる。

広告

広告

正解

問題難易度

○43.2%

×56.8%

×56.8%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

青色申告特別控除は、所定の要件を満たす青色申告者に対して、「事業所得」または「不動産所得」若しくは「山林所得」から、最高65万円(電子申告・電子帳簿保存でない場合は55万円)または10万円を控除する制度です。青色申告特別控除の最高額は65万円ですが、不動産所得のみの人が最高65万円の青色申告特別控除の適用を受けるには、その不動産の貸付が「事業的規模」で行われていなければなりません。したがって記述は[誤り]です。

所得税法の区分では、貸付け可能な不動産が、アパート・貸間であれば10室以上、独立家屋であればおおむね5棟以上であれば事業的規模として取り扱われます(5棟10室基準)。

広告

広告