FP3級 2020年9月 実技(FP協会:資産設計)問15(改題)

問15

FPで税理士でもある長谷川さんは、山田周平さん(67歳)から相続時精算課税制度に関する相談を受けた。周平さんからの相談内容に関する記録は、下記<資料>のとおりである。この相談に対する長谷川さんの回答の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、正しいものはどれか。

<資料>

<資料>

[相談記録]

相談日:2026年9月2日

相談者:山田周平 様(67歳)

相談内容:相続時精算課税制度を活用して、周平様のご子息である雄太様(30歳)に事業用資金として現金3,000万円を贈与したいと考えている。この贈与について相続時精算課税制度を適用した場合の贈与税の計算における控除額や税率について知りたい。なお、雄太様は、周平様からの贈与について相続時精算課税制度の適用を受けたことはない。

相談日:2026年9月2日

相談者:山田周平 様(67歳)

相談内容:相続時精算課税制度を活用して、周平様のご子息である雄太様(30歳)に事業用資金として現金3,000万円を贈与したいと考えている。この贈与について相続時精算課税制度を適用した場合の贈与税の計算における控除額や税率について知りたい。なお、雄太様は、周平様からの贈与について相続時精算課税制度の適用を受けたことはない。

[長谷川さんの回答]

「ご相談のあった贈与について相続時精算課税制度の適用を受ける場合、原則として、贈与をした年の1月1日において、贈与者である親や祖父母が(ア)歳以上、受贈者である子や孫が18歳以上であることが必要とされます。周平様と雄太様はこれらの要件を満たしていますので、所定の手続きをし、特別控除として最大(イ)万円の控除を受けることができます。今回贈与を考えている現金の金額は3,000万円であり、(イ)万円を超えています。この超えた部分については、(ウ)%の税率を乗じて計算した贈与税が課されます。」

「ご相談のあった贈与について相続時精算課税制度の適用を受ける場合、原則として、贈与をした年の1月1日において、贈与者である親や祖父母が(ア)歳以上、受贈者である子や孫が18歳以上であることが必要とされます。周平様と雄太様はこれらの要件を満たしていますので、所定の手続きをし、特別控除として最大(イ)万円の控除を受けることができます。今回贈与を考えている現金の金額は3,000万円であり、(イ)万円を超えています。この超えた部分については、(ウ)%の税率を乗じて計算した贈与税が課されます。」

- (ア)65 (イ)2,000 (ウ)20

- (ア)60 (イ)2,500 (ウ)20

- (ア)65 (イ)2,500 (ウ)10

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

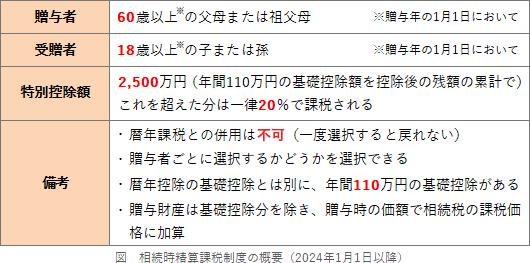

相続時精算課税制度の出題ポイントは下表の通りです。 〔(ア)について〕

〔(ア)について〕

相続時精算課税制度における贈与者は、贈与年の1月1日において60歳以上の直系尊属である必要があります。

〔(イ)について〕

相続時精算課税制度の非課税限度額は、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円です。

〔(ウ)について〕

非課税限度額2,500万円を超える部分については、一律20%の税率で贈与税が課税されます。設問のケースだと、贈与を受けた雄太さんは「500万円-110万円×20%=78万円」の贈与税を納付しなければなりません。

したがって、(ア)60、(イ)2,500、(ウ)20 となる[2]の組合せが適切です。

相続時精算課税制度における贈与者は、贈与年の1月1日において60歳以上の直系尊属である必要があります。

〔(イ)について〕

相続時精算課税制度の非課税限度額は、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円です。

〔(ウ)について〕

非課税限度額2,500万円を超える部分については、一律20%の税率で贈与税が課税されます。設問のケースだと、贈与を受けた雄太さんは「500万円-110万円×20%=78万円」の贈与税を納付しなければなりません。

したがって、(ア)60、(イ)2,500、(ウ)20 となる[2]の組合せが適切です。

広告

広告