FP3級 2020年9月学科試験 問57

問57

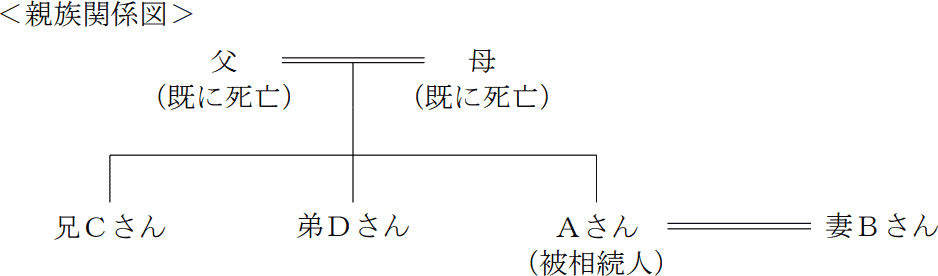

下記の<親族関係図>において、被相続人Aさんの相続における相続税額の計算上、遺産に係る基礎控除額は、()である。

- 4,200万円

- 4,800万円

- 8,000万円

広告

広告

正解 2

問題難易度

肢118.2%

肢276.5%

肢35.3%

肢276.5%

肢35.3%

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

遺産に係る基礎控除額は以下の式で計算します。3,000万円+600万円×法定相続人の数

Aさんには子がおらず、また両親も既に死亡しているため、法定相続人は配偶者である「妻Bさん」と兄弟姉妹の「兄Cさん」「弟Dさん」の組合せになります。法定相続人は3人なので遺産に係る基礎控除額は、

3,000万円+600万円×3人=4,800万円

したがって[2]が適切です。

※計算式は単純ですが、法定相続人の人数が法定相続分や遺留分算出の際と異なることがあるので注意が必要です。法定相続分や遺留分においては、相続を放棄した人は初めから相続人でなかったものとされますが、相続税の計算上は、放棄がなかったものとして法定相続人の数を数えます。また、法定相続人の数に算入できる養子の数は、被相続人に実子がいれば1名まで、そうでなければ2名までに制限されています。

広告

広告