FP3級 2020年9月学科試験 問47

問47

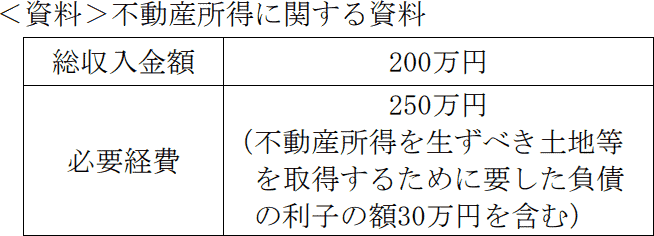

下記の<資料>において、所得税における不動産所得の金額の計算上生じた損失の金額のうち、他の所得の金額と損益通算が可能な金額は、()である。

- 20万円

- 50万円

- 80万円

広告

広告

正解 1

問題難易度

肢176.6%

肢216.9%

肢36.5%

肢216.9%

肢36.5%

分野

科目:D.タックスプランニング細目:4.損益通算

解説

不動産所得は「収入金額-必要経費」で計算するので、設問の〈資料〉より、不動産所得の金額は「200万円-250万円=▲50万円」と50万円の赤字となります。不動産所得の損失は他の所得と損益通算が可能ですが、不動産所得の金額の計算上生じた損失のうち、以下のものについては損益通算の対象となりません。- 土地等を取得するために要した借入金の利子(建物はOK)

- 別荘等の生活に通常必要でない資産の貸付けに係るもの

したがって[1]が適切です。

広告

広告