FP3級 2020年1月学科試験 問36(改題)

問36

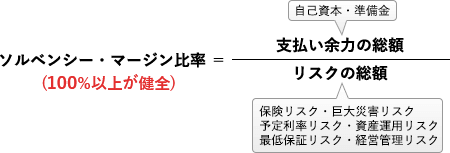

保険業法で定められた保険会社の健全性を示す()は、保険金等の支払余力がどの程度有するかを示す指標であり、この値が100%を下回った場合、監督当局による業務改善命令などの早期是正措置の対象となる。

- レバレッジ比率

- ソルベンシー・マージン比率

- 自己資本比率

広告

広告

正解 2

問題難易度

肢15.7%

肢287.4%

肢36.9%

肢287.4%

肢36.9%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

ソルベンシー・マージン比率は、保険会社が、予測を超えるリスクに対する保険金等の支払い余力をどの程度有しているかを示す指標です。ソルベンシー=支払能力、マージン=余裕・余白という意味なので、値が大きければ大きいほど良いということになります。保険会社の経営の健全性を判断するための基準として保険業法に規定され、行政上ではこの数値が100%以上であれば経営の健全性が確保されていると判断されます。100%を下回った場合には、その状況に応じて金融庁による早期是正措置の対象となります。

広告

広告