FP3級 2019年9月 実技(FP協会:資産設計)問17

問17

誠さんは、60歳で定年を迎えた後、その後公的年金の支給が始まる65歳までの5年間の生活資金に退職一時金の一部を充てようと考えている。仮に退職一時金のうち700万円を年利2.0%で複利運用しながら5年間で均等に取り崩すこととした場合、年間で取り崩すことができる最大金額として、正しいものはどれか。なお、下記<資料>の3つの係数の中から最も適切な係数を選択して計算し、円単位で解答すること。また、税金や記載のない事項については一切考慮しないこととする。

- 1,485,120円

- 1,345,120円

- 1,267,980円

広告

広告

正解 1

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

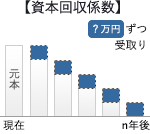

「毎年均等に取り崩して受け取る」とくれば、使用できるのは「資本回収係数」または「年金現価係数」のいずれかです。設問のケースでは一定の元本をもとにしたときの「毎年の受取金額」を知りたいため「資本回収係数」を用います。 係数は原則として乗算で使用するので、元本の700万円に資本回収係数0.21216を乗じて毎年の受取額を求めます。

係数は原則として乗算で使用するので、元本の700万円に資本回収係数0.21216を乗じて毎年の受取額を求めます。

7,000,000円×0.21216=1,485,120円

したがって[1]が正解です。

7,000,000円×0.21216=1,485,120円

したがって[1]が正解です。

広告

広告