FP3級 2019年9月 実技(FP協会:資産設計)問12

問12

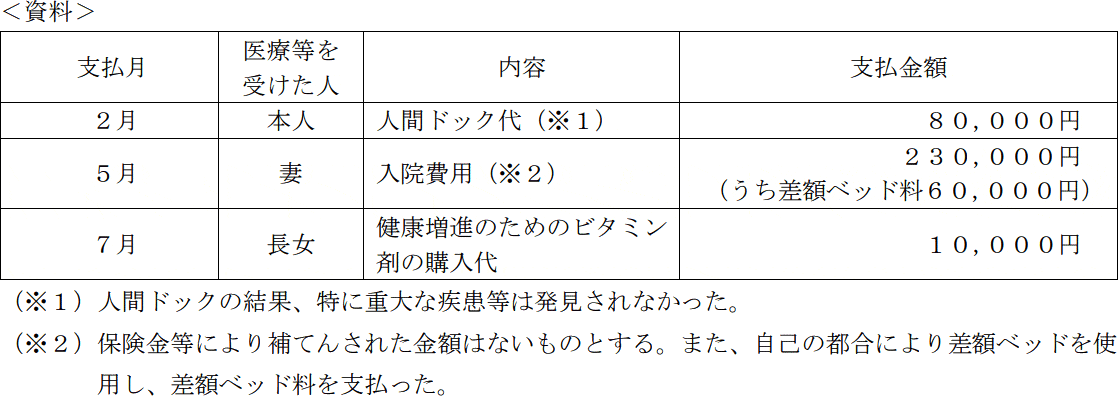

会社員の井上太一さんが、当年中に支払った医療費等が下記<資料>のとおりである場合、太一さんの当年分の所得税の確定申告における医療費控除の金額として、正しいものはどれか。なお、太一さんの所得は給与所得700万円のみであり、妻および長女は太一さんと生計を一にしている。また、医療費控除の金額が最も大きくなるよう計算すること。

- 70,000円

- 130,000円

- 160,000円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:5.所得控除

解説

各医療費ごとに医療費控除の対象となるか否かを判断します。

【人間ドック代】

人間ドック等の健康診断等の費用は、疾病の治療を行うものではないので、原則として医療費控除の対象とはなりません。しかし、健康診断等の結果、重大な疾病が発見され、かつ、その診断等に引き続きその疾病の治療を行った場合には、その健康診断が診察と同様と捉えられるので医療費控除の対象となります。

本問では、「(注1) 人間ドックの結果、特に重大な疾患等は発見されなかった。」としているため医療費控除の対象とはなりません。

【入院費用】

原則として入院費は医療費控除の対象ですが、本人や家族の都合による差額ベッドの料金は医療費控除の対象外です。よって、入院費用のうち「230,000円-60,000円=170,000円」のみが医療費控除の対象となります。

【健康増進のためのビタミン剤の購入代】

治療又は療養に必要な医薬品の購入の対価は医療費控除の対象となりますが、ビタミン剤など健康増進のために用いられる医薬品の購入代金は対象外です。

したがって、医療費控除の対象となる医療費の総額は170,000円です。

医療費控除の金額は以下の式で計算します。 本問では「保険金等で補填される金額はない」としているため、医療費控除の金額は、

本問では「保険金等で補填される金額はない」としているため、医療費控除の金額は、

170,000円-100,000円=70,000円

以上より[1]が正解です。

【人間ドック代】

人間ドック等の健康診断等の費用は、疾病の治療を行うものではないので、原則として医療費控除の対象とはなりません。しかし、健康診断等の結果、重大な疾病が発見され、かつ、その診断等に引き続きその疾病の治療を行った場合には、その健康診断が診察と同様と捉えられるので医療費控除の対象となります。

本問では、「(注1) 人間ドックの結果、特に重大な疾患等は発見されなかった。」としているため医療費控除の対象とはなりません。

【入院費用】

原則として入院費は医療費控除の対象ですが、本人や家族の都合による差額ベッドの料金は医療費控除の対象外です。よって、入院費用のうち「230,000円-60,000円=170,000円」のみが医療費控除の対象となります。

【健康増進のためのビタミン剤の購入代】

治療又は療養に必要な医薬品の購入の対価は医療費控除の対象となりますが、ビタミン剤など健康増進のために用いられる医薬品の購入代金は対象外です。

したがって、医療費控除の対象となる医療費の総額は170,000円です。

医療費控除の金額は以下の式で計算します。

170,000円-100,000円=70,000円

以上より[1]が正解です。

広告

広告