FP3級 2019年5月 実技(金財:個人)問12

問12

甲土地の有効活用に関する以下の文章の空欄①~③に入る語句の組合せとして、次のうち最も適切なものはどれか。

- 「Aさんが甲土地に賃貸マンションを建築した場合、相続税の課税価格の計算上、甲土地は(①)として評価されます。また、甲土地が貸付事業用宅地等に該当すれば、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けることができます。貸付事業用宅地等は、200㎡までの部分について(②)の減額が受けられます」

- 「Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税は、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格を(③)の額とする特例の適用を受けることができます」

- ① 貸宅地 ② 50% ③ 3分の1

- ① 貸家建付地 ② 50% ③ 6分の1

- ① 貸家建付地 ② 80% ③ 3分の1

広告

広告

正解 2

分野

科目:E.不動産細目:7.不動産の有効活用

解説

〔①について〕

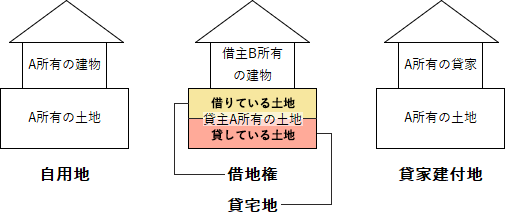

所有地に自ら所有する賃貸用建物が建っている場合、その土地は相続税評価額の計算上「貸家建付地」として評価されます。「貸宅地」とは、借地権が設定されている土地における借地権設定者側(貸主側)の権利分です。 〔②について〕

〔②について〕

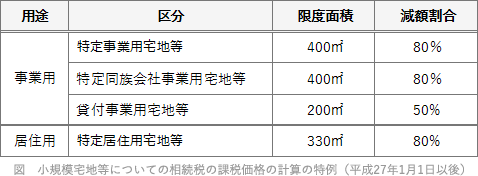

相続人の賃貸事業のために使われている敷地は、小規模宅地の評価減の特例における貸付事業用宅地等に該当します。貸付事業用宅地等では、200㎡までの部分について相続税の課税価格に算入すべき額が50%減額されます。 〔③について〕

〔③について〕

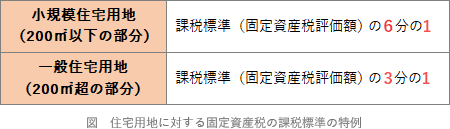

固定資産税額は課税標準に税率(標準税率は1.4%)を乗じて算出されますが、住宅用地に関しては課税標準を減額して計算する特例があります。この措置は賃貸住宅の敷地にも適用されます。 小規模住宅用地(1戸当たり200㎡以下の部分)の課税標準は、本来の固定資産評価額を6分の1にした額になります。

小規模住宅用地(1戸当たり200㎡以下の部分)の課税標準は、本来の固定資産評価額を6分の1にした額になります。

以上より、①貸家建付地、②50%、③6分の1 とする[2]の組合せが適切です。

所有地に自ら所有する賃貸用建物が建っている場合、その土地は相続税評価額の計算上「貸家建付地」として評価されます。「貸宅地」とは、借地権が設定されている土地における借地権設定者側(貸主側)の権利分です。

相続人の賃貸事業のために使われている敷地は、小規模宅地の評価減の特例における貸付事業用宅地等に該当します。貸付事業用宅地等では、200㎡までの部分について相続税の課税価格に算入すべき額が50%減額されます。

固定資産税額は課税標準に税率(標準税率は1.4%)を乗じて算出されますが、住宅用地に関しては課税標準を減額して計算する特例があります。この措置は賃貸住宅の敷地にも適用されます。

以上より、①貸家建付地、②50%、③6分の1 とする[2]の組合せが適切です。

広告

広告