FP3級 2017年5月 実技(金財:保険)問9

問9

Mさんは、《設例》の長期平準定期保険(2019年7月7日までに契約するもの)について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

- 「X社が保険期間中に資金を必要とした際に、契約者貸付制度を利用することで、当該保険契約を解約することなく、資金を調達することができます」

- 「X社が当該保険契約を長男Bさんが65歳のときに解約した場合、解約時点における資産計上額を取り崩し、解約返戻金額との差額を雑損失として、その事業年度の損金の額に計上します」

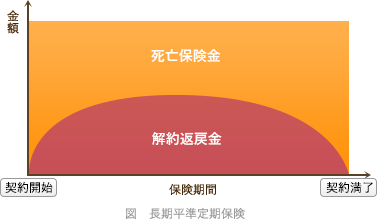

- 「当該生命保険の解約返戻金の額は、保険期間の経過とともに、一定の時期まで増加していきますが、その後減少して保険期間満了時には0(ゼロ)になります」

広告

広告

正解 2

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。契約者貸付制度は、保険契約を解約せずに、解約返戻金の一定範囲内(解約返戻金の70~90%が相場)で保険会社から資金を借り入れる制度です。貸付金には保険会社所定の利息がかかります。

収入の減少などにより一時的に保険料の払い込みが困難になった場合や、急にまとまった資金が必要となった際に保険契約を解約せずに資金を調達することができます。提案を受けている生命保険には契約者貸付制度があるので、X社は解約返戻金の80%の範囲内でお金を借りることができます。 - [不適切]。Bさんが65歳で解約した場合、40歳から25年間保険料を支払うことになります。この25年間は保険期間の前半6割の期間ですので、解約時点で資産計上されている「前払保険料」の額は以下のように求められます。

(210万円×25年間)×1/2=2,625万円

死亡保険金または解約返戻金を受け取った場合、資産計上されている分との差額を雑収入又は雑損失として計算します。よって、解約時の仕訳は次のようになります。解約返戻金が資産計上した額を上回っているので、雑損失ではなく雑収入として益金の額に計上することになります。

- 適切。長期平準定期保険は、解約返戻金の返戻率のピークを退職金を受け取る60代から70代に設定している商品が多くなっています。ピークを過ぎると解約返戻金は徐々に減少していき、保険期間が満期を迎える100歳には解約返戻金の額は0(ゼロ)になります。

広告

広告