FP3級 2017年5月学科試験 問37

問37

養老保険の福利厚生プランでは、契約者(=保険料負担者)および満期保険金受取人を法人、被保険者を(①)、死亡保険金受取人を被保険者の遺族とすることにより、支払保険料の(②)を福利厚生費として損金に算入することができる。

- ① 役員全員 ② 2分の1相当額

- ① 役員および従業員全員 ② 2分の1相当額

- ① 従業員全員 ② 全額

広告

広告

正解 2

問題難易度

肢17.1%

肢279.0%

肢313.9%

肢279.0%

肢313.9%

分野

科目:B.リスク管理細目:3.生命保険

解説

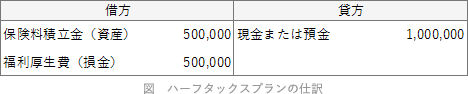

養老保険の福利厚生プランとは、契約者と満期受取人を法人、死亡保険金の受取人を被保険者の遺族にしている保険プランです。このタイプの保険は、退職金の積立てと不測の事態への備えという2つを同時に果たすため、退職金制度や弔慰金・見舞金の資金確保に適しています。また役員・従業員の全員が加入することが原則になっています。この保険商品は、満期時と死亡時の保険金受取人が異なっていることから、法人の資産積立てと従業員への福利厚生という2つの側面をもっています。このため支払った保険料の額のうち2分の1は「保険料積立金」として資産に計上し、残りの2分の1は「福利厚生費」として損金に算入します(下図参照)。税務上の扱いからハーフタックスプランとも呼ばれます。

したがって[2]の組合せが適切です。

広告

広告