FP3級 2017年1月学科試験 問39

問39

所得税において、個人事業主が、自己の所有する店舗の火災によって建物に損害を受け、火災保険から受け取った保険金は、()となる。

- 非課税

- 一時所得として課税対象

- 事業所得として課税対象

広告

広告

正解 1

問題難易度

肢191.3%

肢26.8%

肢31.9%

肢26.8%

肢31.9%

分野

科目:B.リスク管理細目:4.損害保険

解説

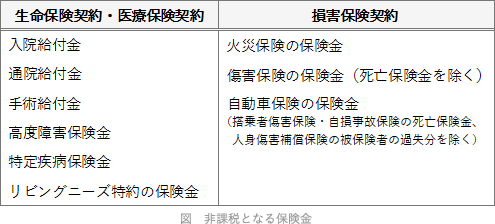

保険契約に基づいて、被保険者やその親族が受け取る保険金は、その個人の収入に当たります。ただし、保険金のうち一定のものについては、税を負担する能力に配慮し、所得税法上、非課税所得(課税されない所得)として扱われます。- 身体の傷害・心身に加えられた損害に基因して取得するもの

- 突発的な事故により資産に加えられた損害に基因して取得するもの

- 上記2つの損害について支払われる見舞金 など

広告

広告