FP3級 2016年9月 実技(金財:個人)問15

問15

2026年4月にAさんが長男Cさんに現金300万円を、また同年6月に妻Bさんが長男Cさんに現金150万円を、自動車購入資金として贈与した場合、長男Cさんが納付すべき贈与税額は、次のうちどれか。長男Cさんが同年中に受けた贈与は、ほかにはない。

なお、この2026年中の贈与については、暦年課税により贈与税を計算することとし、「直系尊属から贈与を受けた場合の贈与税の税率の特例」について、適用を受けるための要件を満たしているものとして計算すること。

なお、この2026年中の贈与については、暦年課税により贈与税を計算することとし、「直系尊属から贈与を受けた場合の贈与税の税率の特例」について、適用を受けるための要件を満たしているものとして計算すること。

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

暦年課税の贈与税は、受贈者が1月1日から12月31日までの1年間に贈与を受けた財産の合計額をもとにして課税されます。納付すべき贈与税額は、次の計算式で求められます。

贈与税額=(課税価格-基礎控除110万円)×税率-控除額

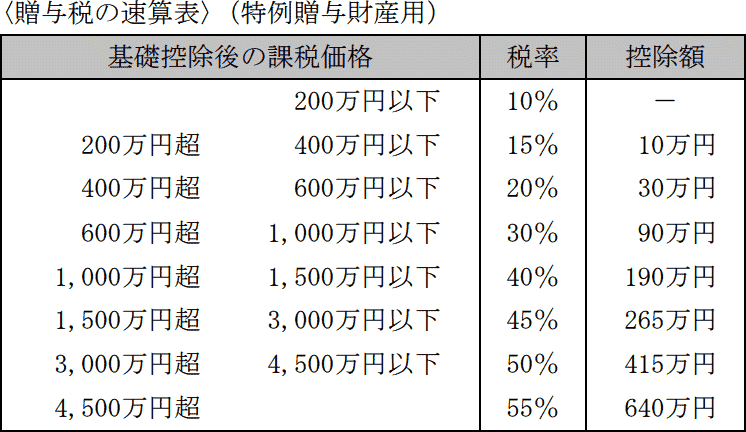

受贈財産の合計は「300万円+150万円=450万円」で、基礎控除110万円を差し引くと課税価額は340万円となります。

速算表より、この340万円が該当する区分(上から2つ目)の税率15%と控除額10万円を使用して贈与税額を求めます。

((300万円+150万円)-110万円)×15%-10万=41万円

したがって[3]の計算式が正解です。

贈与税額=(課税価格-基礎控除110万円)×税率-控除額

受贈財産の合計は「300万円+150万円=450万円」で、基礎控除110万円を差し引くと課税価額は340万円となります。

速算表より、この340万円が該当する区分(上から2つ目)の税率15%と控除額10万円を使用して贈与税額を求めます。

((300万円+150万円)-110万円)×15%-10万=41万円

したがって[3]の計算式が正解です。

広告

広告