FP3級 2016年9月 実技(FP協会:資産設計)問15

問15

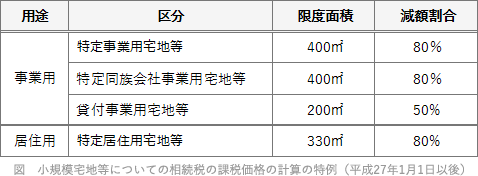

下記は、「小規模宅地等についての相続税の課税価格の計算の特例」の適用対象となる土地についてまとめた表である。下表の空欄(ア)、(イ)にあてはまる数値の組み合わせとして、正しいものはどれか。なお、いずれの小規模宅地等においても、2026年1月1日以後に開始した相続で、適用要件を満たす相続人が取得し、最大限の適用を受けるものとする。

- (ア)330 (イ)80

- (ア)400 (イ)80

- (ア)400 (イ)50

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

「小規模宅地等についての相続税の課税価格の計算の特例」とは、相続税の計算において、相続開始の時点に被相続人の事業又は居住用で使用されていた宅地のうち、限度面積までの部分について課税価格を減額する措置です。この特例は、遺された家族の生活を守るという観点で設けられています。

FP試験では区分ごとの適用上限面積と減額割合を問う問題が頻出ですので、暗記しておきましょう。 本問の「特定居住用宅地等」については、上限面積330㎡、減額割合80%ですので、[1]の組合せが正解です。

本問の「特定居住用宅地等」については、上限面積330㎡、減額割合80%ですので、[1]の組合せが正解です。

FP試験では区分ごとの適用上限面積と減額割合を問う問題が頻出ですので、暗記しておきましょう。

広告

広告