FP3級 2016年9月学科試験 問60(改題)

問60

相続により取得した宅地(面積400㎡)が「小規模宅地等についての相続税の課税価格の計算の特例」における特定居住用宅地等に該当する場合、相続税の課税価格に算入すべき価額の計算上、減額される金額は、()の算式により算出される。

- 宅地の評価額×200400×50%

- 宅地の評価額×330400×80%

- 宅地の評価額×400400×80%

広告

広告

正解 2

問題難易度

肢113.6%

肢273.9%

肢312.5%

肢273.9%

肢312.5%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

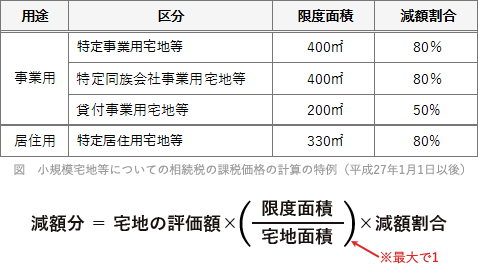

「小規模宅地等についての相続税の課税価格の計算の特例」とは、被相続人が生前に居住または事業の用に供していた宅地について、一定の要件を満たす場合に、相続税の課税価格の算定にあたりその宅地の評価額を大幅に減額できる制度です。この特例は、事業や居住の継続を支援し、過度な納税負担による生活基盤の喪失や事業承継の困難を防ぐことを目的として設けられています。適用対象となる宅地には、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等、貸付事業用宅地等の4種類があり、それぞれに面積や取得者の要件が細かく定められています。FP3級では主に適用区分ごとの限度面積と減額割合が問われるので、その数値を押さえましょう。

減額分=評価額×330㎡400㎡×80%

したがって適切な計算式は[2]です。

広告

広告