FP3級 2016年9月学科試験 問41

問41

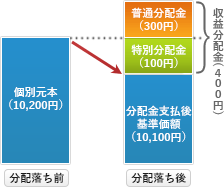

追加型株式投資信託を基準価額1万200円で1万口購入した後、最初の決算時に400円の収益分配金が支払われ、分配落ち後の基準価額が1万100円となった場合、その収益分配金のうち、(①)が普通分配金として課税対象となり、(②)が非課税扱いの元本払戻金(特別分配金)となる。なお、手数料等については考慮しないものとする。

- ① 100円 ② 300円

- ① 200円 ② 200円

- ① 300円 ② 100円

広告

広告

正解 3

問題難易度

肢124.4%

肢210.1%

肢365.5%

肢210.1%

肢365.5%

分野

科目:C.金融資産運用細目:3.投資信託

解説

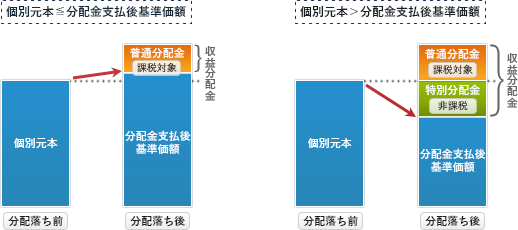

株式投資信託から支払われた収益分配金は、課税対象となる「普通分配金」と非課税の「元本払戻金(特別分配金)」に分かれ、その区別は個別元本と分配落ち後の基準価額の関係で決まります。具体的には、下図のように分配落ち後の基準価額に収益分配金を足したときに、個別の元本を上回る部分が「普通分配金」となり、それ以外の部分は「特別分配金」となります。

10,100円+400円-10,200円

=10,500円-10,200円=300円

また元本払戻金(特別分配金)は、収益分配金のうち普通分配金以外の部分なので、

400円-300円=100円

したがって[3]の組合せが適切です。

広告

広告