FP3級 2016年5月 実技(FP協会:資産設計)問10

問10

荒井幸一さんは、自分が所有している土地と建物を当年中に売却する予定である。荒井さんの土地と建物の売却に係る所得税の計算に関する次の記述の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、正しいものはどれか。

- 土地と建物の売却による所得は(ア)所得として(イ)課税の対象となる。

- 土地と建物の(ア)所得の金額は原則として、「譲渡収入-(ウ)-譲渡費用」により計算する。

- (ア)譲渡 (イ)総合 (ウ)取得費

- (ア)不動産 (イ)総合 (ウ)必要経費

- (ア)譲渡 (イ)分離 (ウ)取得費

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

〔(ア)について〕

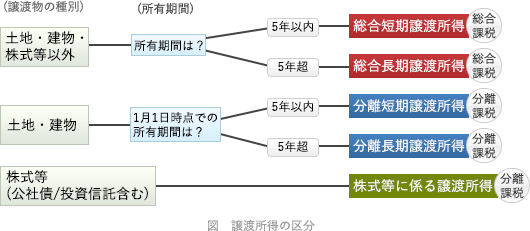

土地・建物を売却したことにより得た所得は譲渡所得となります。不動産所得は、土地・建物等の貸付、不動産上の権利の貸付等から生じる所得を指すので、違いを区別しておきましょう。

〔(イ)について〕

土地・建物に係る譲渡所得は、他の所得と別に独立して税額を計算する分離課税です。 〔(ウ)について〕

〔(ウ)について〕

土地・建物等の譲渡所得の金額は、「収入金額-(取得費+譲渡費用)」で求めることができます。

したがって、(ア)譲渡、(イ)分離、(ウ)取得費 とする[3]の組合せが適切です。

土地・建物を売却したことにより得た所得は譲渡所得となります。不動産所得は、土地・建物等の貸付、不動産上の権利の貸付等から生じる所得を指すので、違いを区別しておきましょう。

〔(イ)について〕

土地・建物に係る譲渡所得は、他の所得と別に独立して税額を計算する分離課税です。

土地・建物等の譲渡所得の金額は、「収入金額-(取得費+譲渡費用)」で求めることができます。

したがって、(ア)譲渡、(イ)分離、(ウ)取得費 とする[3]の組合せが適切です。

広告

広告