FP3級 2016年1月 実技(FP協会:資産設計)問15

問15

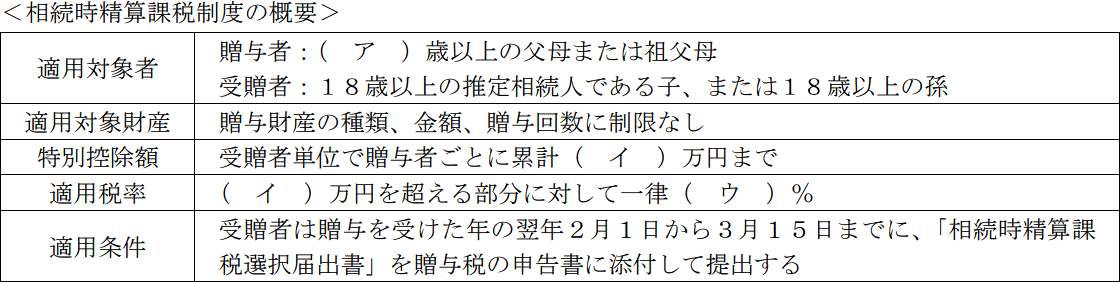

相続時精算課税制度の概要に関する下表の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、正しいものはどれか。

- (ア)60 (イ)2,000 (ウ)10

- (ア)60 (イ)2,500 (ウ)20

- (ア)70 (イ)2,500 (ウ)20

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

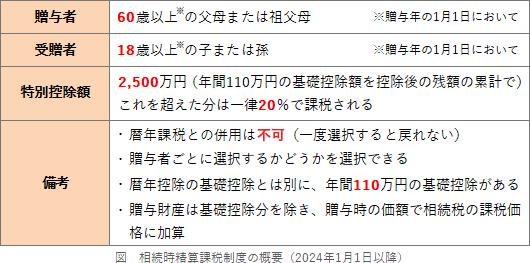

相続時精算課税制度は、特定贈与者(60歳以上の父母または祖父母)から贈与により財産を取得した18歳以上の受贈者にかかる贈与税が、基礎控除額を控除した後の残額の累計で2,500万円分まで非課税になる制度です。相続時精算課税制度により非課税扱いとなった受贈額は、贈与者の死亡時に相続財産に合算して相続税が算出されます。2,500万円を超えた部分は、一律20%の税率で課税されます。 以上より、(ア)60、(イ)2,500、(ウ)20 となる[2]の組合せが適切です。

以上より、(ア)60、(イ)2,500、(ウ)20 となる[2]の組合せが適切です。

広告

広告