FP3級 2015年9月 実技(FP協会:資産設計)問5

問5

下記<資料>に関する次の記述のうち、最も不適切なものはどれか。なお、手数料は考慮しないものとする。また、株価収益率(PER)の計算に当たっては、小数点以下第3位を四捨五入すること。

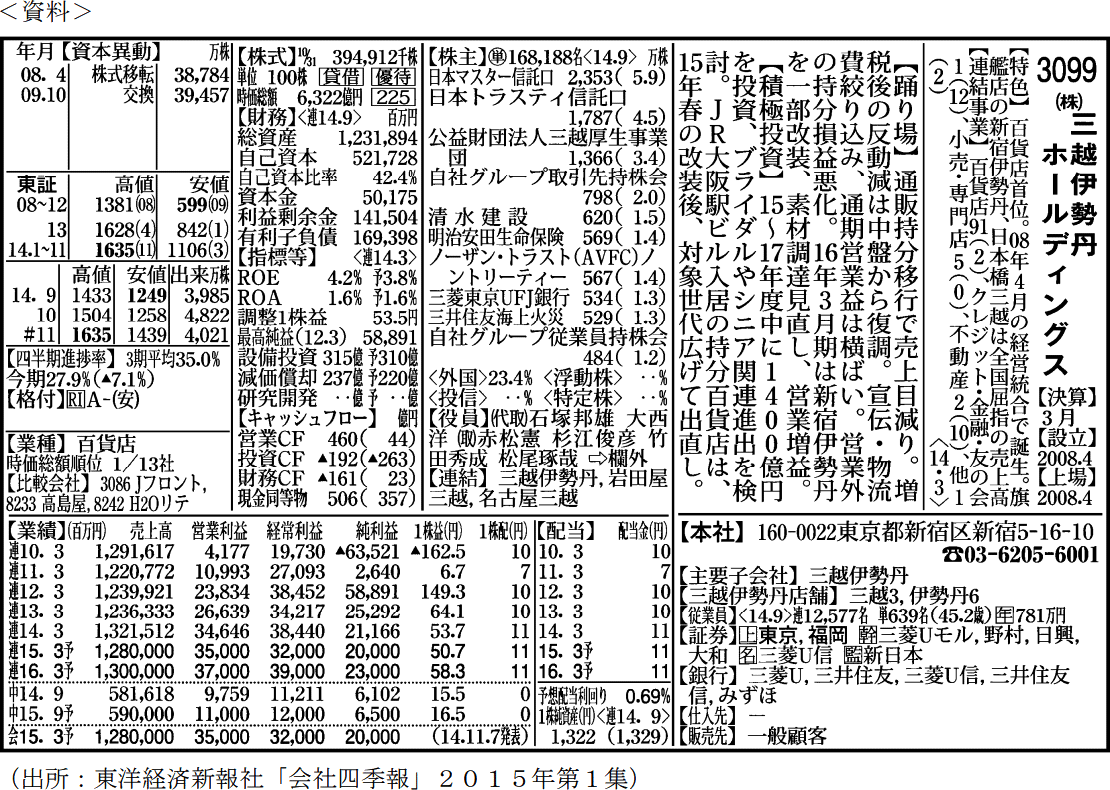

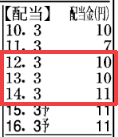

- この企業の株を2012年1月に1単元購入し、2014年5月まで所有した場合、所有期間に係る配当金額(税引前)は3,100円である。

- この企業の株価が1,500円である場合、この企業の株を1単元購入するために必要な資金は150万円である。

- この企業の株価が1,500円である場合、2014年3月期の連結ベースの決算額で計算した株価収益率(PER)は27.93倍である。

広告

広告

正解 2

分野

科目:C.金融資産運用細目:5.株式投資

解説

- 適切。資料の上部【株式】欄の"単位"を見ると、この会社の1単元は「100株」であるとわかります。さらに、資料下の【配当】欄を見ると、2012年1月から2014年5月の間には以下の3回の配当があったことがわかります。【配当】欄に記載されている配当金は1株当たりの金額ですから、1単元(100株)を所有していたとすると、配当金額の合計は、

(10円+10円+11円)×100株=3,100円 - [不適切]。この会社の1単元は「100株」ですので、株価が1,500円の時に1単元購入するのに要する金額は、

1,500円×100株=15万円 - 適切。PER(株価収益率)は株価の割安さを判断する指標で「株価÷1株当たり当期純利益」で求められます。【業績】欄の連14.3の行から、14年3月期における1株当たりの利益は53.7円とわかるので、

PER=1,500円÷53.7円=27.9329…

四捨五入して27,93倍

広告

広告