FP3級 2013年5月学科試験 問30

問30

相続時精算課税制度の適用要件のひとつとして、受贈者の年齢は、贈与を受けた年の1月1日時点で18歳以上でなければならない。

広告

広告

正解

問題難易度

○26.9%

×73.1%

×73.1%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

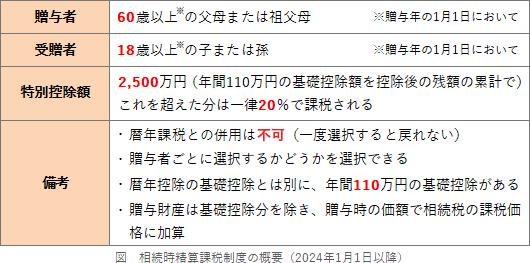

相続時精算課税制度は、60歳以上の父母または祖父母(特定贈与者)から18歳以上の子や孫への贈与において、年間110万円の基礎控除額を超える部分の贈与(=贈与税の課税価格)について、累計で2,500万円を限度として贈与税が非課税となる制度です。本制度により非課税扱いとなった財産は、贈与者の死亡時に、贈与時の価額で相続財産に合算して相続税が算出されます。

本制度の適用を受けるには、贈与があった年の1月1日時点において、贈与者が60歳以上、受贈者は18歳以上であり、"父母と子"または"祖父母と孫"の関係でなければなりません。

したがって記述は[適切]です。

広告

広告