FP3級 2012年9月学科試験 問47

問47

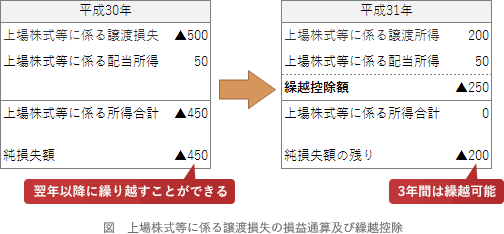

所得税において、上場株式等の譲渡により生じた損失の金額のうち、その年に控除しきれない金額については、確定申告により、翌年以後最長()にわたって繰り越すことができる。

- 3年間

- 5年間

- 7年間

広告

広告

正解 1

問題難易度

肢178.9%

肢219.1%

肢32.0%

肢219.1%

肢32.0%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

上場株式等の譲渡所得は申告分離課税の対象です。株式等の譲渡により生じた損失が収益を上回る場合、課税はされません。そして、その年の上場株式等の利子所得及び配当所得(同じく申告分離課税を選択したものに限る)と損益通算しても損失が残った場合には、一定の要件のもと、翌年以後3年間にわたり確定申告でその損失額を控除することができます。これを繰越控除といいます。したがって[1]が適切です。

広告

広告