FP3級 2012年5月学科試験 問48(改題)

問48

所得税法において、2026年中に自己の居住用住宅を取得して居住の用に供した場合における住宅借入金等特別控除の控除限度額は、その年末における所定の住宅借入金等の残高に()の控除率を乗じて算出する。

- 0.7%

- 1%

- 1.3%

広告

広告

正解 1

問題難易度

肢170.6%

肢213.2%

肢316.2%

肢213.2%

肢316.2%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

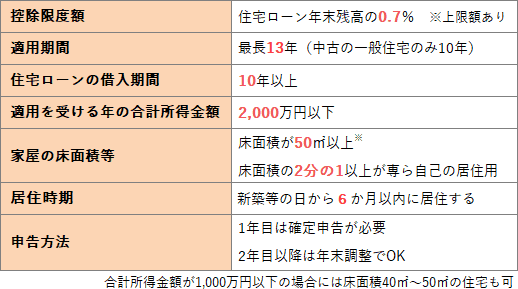

住宅借入金等特別控除(住宅ローン控除)は、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をし、一定条件を満たす場合に最長13年間にわたり住宅ローンの年末残高の0.7%相当額を各年の所得税額から控除するものです。

広告

広告