FP3級 2011年5月学科試験 問30

問30

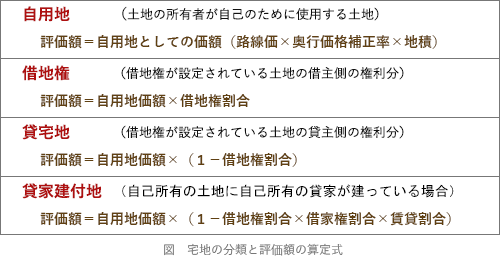

貸宅地(借地権の目的となっている宅地)の相続税評価額は、「自用地としての価額×借地権割合」の算式により求められる。

広告

広告

正解

問題難易度

○43.8%

×56.2%

×56.2%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

貸宅地とは、自分の所有する土地を借地権の設定などで他人に貸している場合の、その土地をいいます。貸宅地の価額は、自用地とした場合の価額を「自用地価額」とすると、自用地価額×(1-借地権割合)

の算式で計算されます。したがって記述は[誤り]です。なお設問の算式は借地権の評価額を求めるものです。

広告

広告