FP3級 2011年5月学科試験 問18

問18

所得税の配偶者控除における控除対象配偶者とは、居住者と生計を一にし、かつ、合計所得金額が103万円以下である配偶者をいう。

広告

広告

正解

問題難易度

○35.4%

×64.6%

×64.6%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

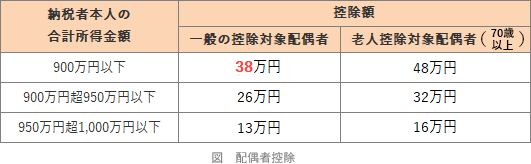

配偶者控除は、納税者が控除対象配偶者を有している場合に、最高38万円(70歳以上の配偶者は48万円)の所得控除が受けられる制度です。適用を受けるには次の条件すべてを満たす必要があります。- 配偶者と生計を一にしていること

- 配偶者の合計所得金額が62万円以下(給与収入のみであれば136万円以下)であること

- 配偶者が白色事業専従者・青色事業専従者ではないこと

- 納税者の合計所得金額が1,000万円以下であること

広告

広告