FP3級 2010年9月学科試験 問46(改題)

問46

納税者の合計所得金額が800万円で、その配偶者の合計所得金額が70万円である場合、()の適用が受けられる。なお、他の適用要件は満たしているものとする。

- 配偶者控除および配偶者特別控除

- 配偶者控除

- 配偶者特別控除

広告

広告

正解 3

問題難易度

肢116.8%

肢230.5%

肢352.7%

肢230.5%

肢352.7%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

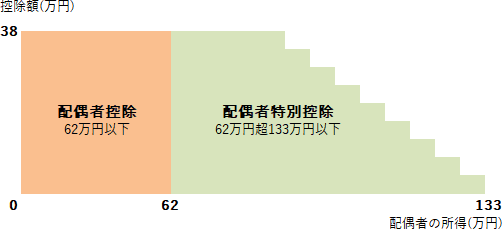

配偶者控除と配偶者特別控除は、一定の所得以下の配偶者がいる納税者に対して適用される所得控除であり、どちらが適用されるかはその年の配偶者の所得によって異なります。- 配偶者の所得が62万円以下 → 配偶者控除

- 配偶者の所得が62万円超133万円以下 → 配偶者特別控除

設問の事例では、配偶者の所得が70万円、かつ、納税者の合計所得金額が1,000万円以下なので配偶者特別控除のみを受けられます。したがって[3]が適切です。

広告

広告