FP3級 2010年5月学科試験 問9

問9

損害保険の超過保険とは、保険価額が保険金額より大きい保険をいい、利得禁止の原則から、保険契約者の善意・悪意を問わず、超過部分は無効である。

広告

広告

正解

問題難易度

○37.2%

×62.8%

×62.8%

分野

科目:B.リスク管理細目:4.損害保険

解説

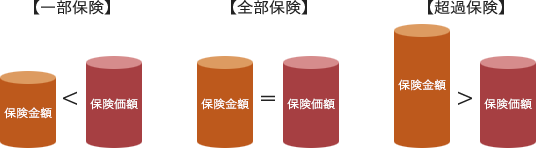

火災保険などの損害保険では、保険対象物の価額(保険会社から支払われるべき金額の最高限度額)に対して、それを超える保険金額や、下回る保険金額を設定することもできます。この保険価額と保険金額の関係によって、損害保険の設定の仕方は3つに分類されます。- 一部保険

- 保険価額2,000万円の家について、1,500万円の火災保険をかける場合のように、保険金額が保険価額を下回っている保険契約。保険金は比例てん補で支払われるため損害額に満たない場合がある。

※比例てん補…保険金は保険金額の保険価額に対する割合に応じて決定される仕組み - 全部保険

- 保険価額2,000万円の家について、2,000万円の火災保険をかける場合のように、保険金額と保険価額が同じである保険契約

- 超過保険

- 保険価額2,000万円の家について、2,500万円の火災保険をかける場合のように、保険金額が保険価額が上回っている保険契約。保険価額を超えている部分については支払い対象外となる

したがって記述は[誤り]です。

なお、超過保険では保険価額を超える部分の保険金額については保険金が支払われませんが、その超過部分が法律上の無効として扱われる訳ではありません。保険法9条では、「保険契約者及び被保険者が善意でかつ重大な過失がなかったときは、保険契約者は、その超過部分について、当該損害保険契約を取り消すことができる。」としており、超過部分が無効であるとはしていません。取消しが行われた場合、最初から契約がなかったことになるため、契約締結時に遡って保険料の返還を請求できます。

広告

広告