FP3級 2009年1月学科試験 問47

問47

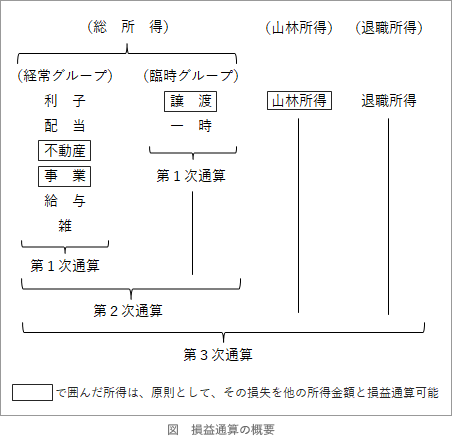

所得税の総合課税の対象となる譲渡所得の損失の金額のうち、損益通算ができるものは、まず譲渡所得間で損益を内部通算し、それでも残った損失の金額は第1次通算として、()から差し引く。

- 経常所得

- 一時所得の金額(50万円の特別控除後で2分の1を乗ずる前の金額)

- 山林所得の金額(50万円の特別控除後の金額)

広告

広告

正解 2

問題難易度

肢122.0%

肢246.9%

肢331.1%

肢246.9%

肢331.1%

分野

科目:D.タックスプランニング細目:4.損益通算

解説

損益通算の詳細な手順は次のようになっています。

したがって正解は[2]の一時所得となります。

広告

広告