相続と税金(全120問中44問目)

No.44

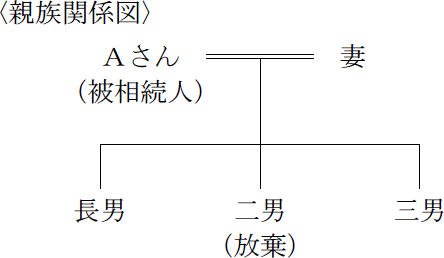

下記の〈親族関係図〉において、Aさんの相続における相続税額の計算上、遺産に係る基礎控除額は()である。なお、二男は相続の放棄をするものとする。

- 4,800万円

- 5,400万円

- 8,000万円

2018年9月試験 問59

広告

正解 2

問題難易度

肢127.4%

肢267.6%

肢35.0%

肢267.6%

肢35.0%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

遺産に係る基礎控除額は、以下の式で計算します。3,000万円+600万円×法定相続人の数

この式の法定相続人に含まれる相続人の範囲は、民法で次のとおり定められています。

- 配偶者

- 健在ならば常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

- 第1順位

- 死亡した人の子供

- 第2順位

- 死亡した人の直系尊属(父母や祖父母など)

- 第3順位

- 死亡した人の兄弟姉妹

つまり、設問のケースでは二男が相続を放棄していますが、遺産に係る基礎控除額を求める際の法定相続人の数は、二男を加えた4名として計算します。

3,000万円+600万円×4人=5,400万円

したがって[2]が適切です。

広告