相続と税金(全120問中21問目)

No.21

被相続人の孫で当該被相続人の養子となっている者は、代襲相続人である場合を除き、相続税額の計算上、()加算の対象となる。- 2割

- 3割

- 5割

2022年1月試験 問59

広告

正解 1

問題難易度

肢185.7%

肢210.2%

肢34.1%

肢210.2%

肢34.1%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

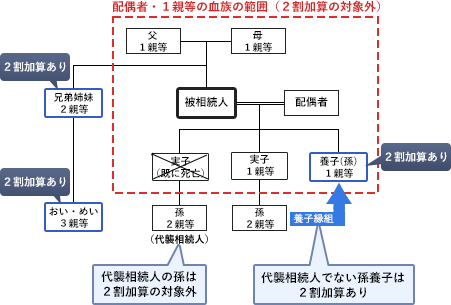

相続や遺贈によって財産を取得した人が、被相続人の1親等の血族および配偶者以外の人である場合には、その人の納めるべき相続税額に2割に相当する額が加算されます。これを「相続税額の2割加算」といいます。したがって()には2割が入ります。

具体的には、次のように被相続人の配偶者、父母、子ではなく、それらの代襲相続人でもない人がその対象になります。

広告