不動産の取得・保有に係る税金(全49問中39問目)

No.39

新築住宅を取得し、2024年中に居住の用に供し、所得税の住宅借入金等特別控除の適用を受けた場合(認定住宅等には該当しない)、その年の12月31日における住宅借入金等の金額の合計額(当該合計額が3,000万円を超える場合には3,000万円)の()に相当する金額(100円未満の端数は切捨て)が、住宅借入金等特別控除として税額控除される。- 2%

- 1%

- 0.7%

2010年5月試験 問54

広告

正解 3

問題難易度

肢126.2%

肢222.2%

肢351.6%

肢222.2%

肢351.6%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

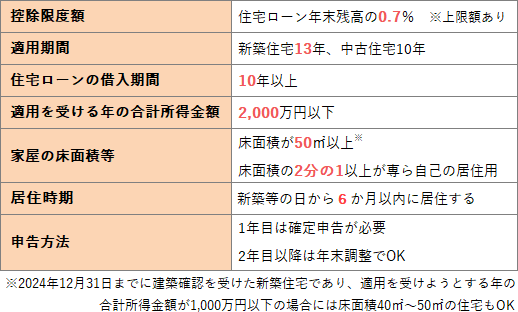

住宅借入金等特別控除(住宅ローン控除)は、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をし、一定条件を満たす場合に最長13年間にわたり住宅ローンの年末残高の0.7%相当額を各年の所得税額から控除するものです。したがって()には0.7%が入ります。

広告