各種所得の内容(全136問中59問目)

No.59

給与所得者が、30年間勤務した会社を定年退職し、退職金2,000万円の支払を受けた。この場合、所得税の退職所得の金額を計算する際の退職所得控除額は、()となる。なお、障害者になったことにより退職したものではない。- 800万円+40万円×(30年-20年)=1,200万円

- 700万円+70万円×(30年-20年)=1,400万円

- 800万円+70万円×(30年-20年)=1,500万円

2017年9月試験 問48

広告

正解 3

問題難易度

肢19.4%

肢25.5%

肢385.1%

肢25.5%

肢385.1%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

退職所得とは、退職により勤務先等から受ける退職手当などから生じた所得です。社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社等から受ける退職一時金なども退職所得とみなされます。退職所得は、以下の算出式で計算し、他の所得と分離して所得税額を計算します(分離課税)。退職所得=(退職手当等の収入金額-退職所得控除額)×1/2

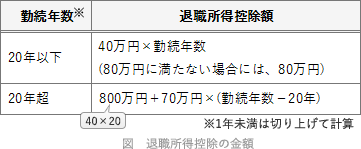

上記の式のうち退職所得控除額は、勤続年数に応じて増加していきますが、その計算方法は下表のように勤続年数が20年以下と20年超のケースで異なります(20年以下の部分に対しては40万円、20年超の部分に対しては70万円を乗じて算出される)。

800万円+70万円×(30年-20年)

=800万円+700万円=1,500万円

したがって[3]の式が適切です。

広告