FP3級 2021年9月 実技(金財:個人)

【第5問】次の設例に基づいて、下記の各問(《問13》~《問15》)に答えなさい。

非上場企業であるX株式会社(以下、「X社」という)の代表取締役社長であったAさんは、2026年7月8日に病気により70歳で死亡した。

Aさんは、自宅に自筆証書遺言を残していた。また、妻Bさんは、X社から死亡退職金6,000万円を受け取っている。

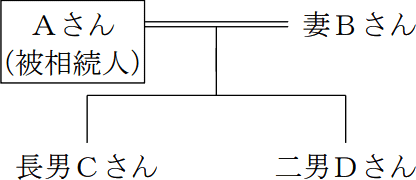

<Aさんの親族関係図> <Aさんの主な相続財産(みなし相続財産を含む)>

<Aさんの主な相続財産(みなし相続財産を含む)>

Aさんは、自宅に自筆証書遺言を残していた。また、妻Bさんは、X社から死亡退職金6,000万円を受け取っている。

<Aさんの親族関係図>

- 現預金等

- 8,000万円

- 自宅(敷地300㎡)

- 5,000万円(「小規模宅地等についての相続税の課税価格の計算の特例」適用前の相続税評価額)

- 自宅(建物)

- 1,000万円(固定資産税評価額)

- X社株式

- 1億9,000万円(相続税評価額)

- 死亡退職金

- 6,000万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告