FP3級 2020年9月学科試験 問18

問18

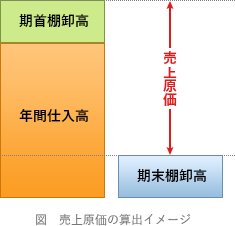

物品販売業を営む個人事業主の事業所得の金額の計算において、商品の売上原価は、「年初(期首)棚卸高+年間仕入高-年末(期末)棚卸高」の算式により求められる。

広告

広告

正解

問題難易度

○83.9%

×16.1%

×16.1%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

売上原価は、販売した商品・サービスを入手するために要した費用です。仕入れた商品を販売する場合は仕入費用、製造した商品を販売する場合には製造費がこれに該当します。売上原価は事業所得の計算上、必要経費となります。販売業における売上原価は、実地棚卸による金額を用いて以下の式で求めます。

年初(期首)棚卸高+年間仕入高-年末(期末)棚卸高

広告

広告