FP3級 2016年9月学科試験 問28

問28

子が父の所有する土地を無償で借り受け、その土地の上に建物を建築した場合には、父から子へ借地権の贈与があったものとして贈与税の課税対象となる。

広告

広告

正解

問題難易度

○37.4%

×62.6%

×62.6%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

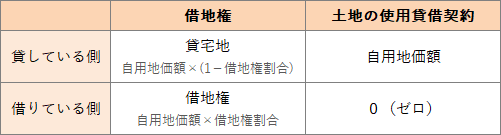

この設問のケースのように、無償で土地を借りることを「土地の使用貸借」といいます。親が所有する土地を無償で貸し出し、子がその上に建物を建築した場合は、親と子の間に土地の使用貸借があったとみなされます。親の土地を使用貸借して子供が家を建てた場合、子供が親から借地権相当額の贈与を受けたことになるのではないかという疑問が生じます。しかし、使用貸借による土地を使用する権利の価額はゼロとして取り扱われるので、子は何ら財産を得ていないことになります。このため、借地権相当額の贈与を受けたとして子供に贈与税が課税されることはありません。

したがって記述は[誤り]です。

広告

広告