FP3級 2016年1月学科試験 問44(改題)

問44

NISA(特定非課税累積投資契約に係る少額投資非課税制度)の「成長投資枠」により投資収益が非課税となる口座(特定非課税管理勘定)内で生じた上場株式等の売買益や配当金等が非課税となる期間は、その特定非課税管理勘定に上場株式等を受け入れた日の属する年の1月1日から起算して()とされている。

- 5年を経過する日まで

- 20年を経過する日まで

- 一生涯

広告

広告

正解 3

問題難易度

肢121.1%

肢22.8%

肢376.1%

肢22.8%

肢376.1%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

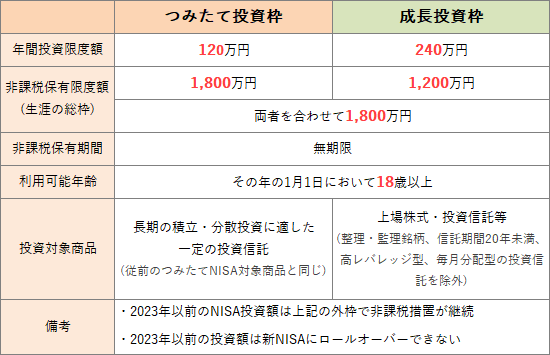

NISA(少額投資非課税制度)は、個人が行う投資活動を活発にし、わが国の金融資産を預貯金からリスク資産へシフトさせることを目的として制定された税制度です。NISA口座に受け入れた投資商品から生じた譲渡益や配当益は生涯にわたり非課税となります。NISAには「つみたて投資枠」と「成長投資枠」があり、2つの枠を合わせて1,800万円が非課税保有限度額となります。

- つみたて投資枠

- 長期積立投資に適した一定の投資信託を対象とし、年間120万円、生涯を通じて1,800万円までの投資が非課税となる

- 成長投資枠

- 上場株式・投資信託等を対象とし、年間240万円、生涯を通じて1,200万円までの投資が非課税となる

広告

広告