FP3級 2013年1月学科試験 問18

問18

居住者が上場株式の配当について配当控除の適用を受けた場合、配当所得の金額に20%を乗じた金額を、その年分の所得税額から控除することができる。

広告

広告

正解

問題難易度

○38.4%

×61.6%

×61.6%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

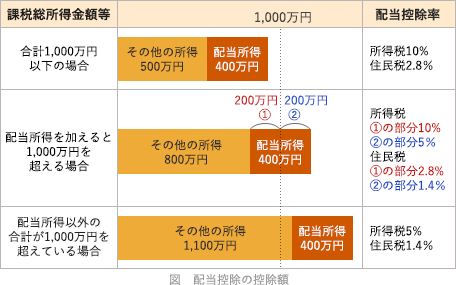

配当控除とは、配当所得があった場合に、一定の方法で計算した金額を所得税額から控除できる制度です(税額控除)。配当控除の控除額は、配当所得以外の所得金額の多寡によって計算方法が変わりますが、以下のように配当所得の10%もしくは5%に相当する金額になります。

広告

広告