FP3級 2012年1月学科試験 問60(改題)

問60

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」制度の適用を受ける場合、住宅取得等資金の贈与を受けた日の属する年が2025年である者は、省エネ等住宅は1,000万円を上限として、それ以外の住宅は()万円を上限として、非課税で贈与を受けることができる。

- 500万円

- 1,000万円

- 1,500万円

広告

広告

正解 1

問題難易度

肢14.8%

肢250.0%

肢345.2%

肢250.0%

肢345.2%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

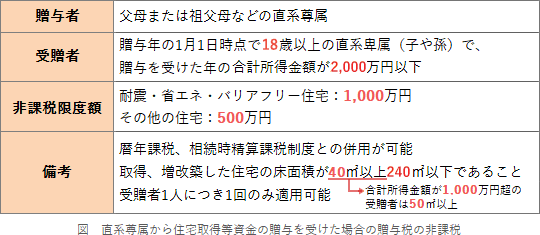

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」とは、住居の購入資金を直系尊属(父母や祖父母)からの贈与により取得した場合に、一定の金額まで贈与税が非課税になる制度です。

広告

広告