FP3級 2011年5月学科試験 問47

問47

内国法人から支払を受けた剰余金の分配に係る配当所得の金額が100万円で、課税総所得金額が600万円である居住者の所得税における配当控除の金額を計算すると、()である。

- 100万円×3%=3万円

- 100万円×5%=5万円

- 100万円×10%=10万円

広告

広告

正解 3

問題難易度

肢115.9%

肢239.1%

肢345.0%

肢239.1%

肢345.0%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

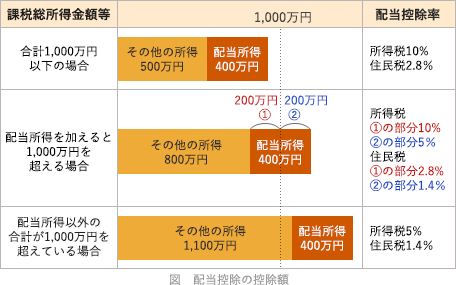

配当控除とは、配当所得があった場合に、一定の方法で計算した金額を所得税額から控除できる制度です(税額控除)。株式投資信託にかかる収益の分配金がない場合の配当控除の金額は、以下のように課税総所得金額に応じて配当所得の10%もしくは5%に相当する金額になります。

100万円×10%=10万円

したがって[3]が適切です。

広告

広告