FP3級 2011年1月学科試験 問20

問20

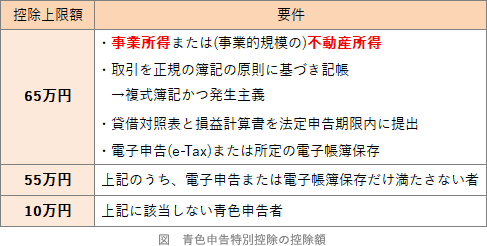

所得税においては、不動産所得または事業所得を生ずべき事業を営む青色申告者が、所定の要件を満たす場合、最高65万円の青色申告特別控除の適用を受けることができる。

広告

広告

正解

問題難易度

○88.7%

×11.3%

×11.3%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

青色申告特別控除は、所定の要件を満たす青色申告者に対して、事業所得、不動産所得、山林所得から、最高65万円(電子申告等でない場合は55万円)または10万円を控除する制度です。

広告

広告