FP3級 2010年5月学科試験 問48

問48

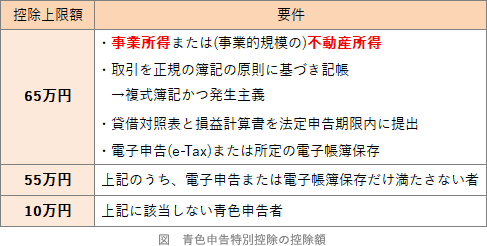

事業所得または()を生ずべき事業を営む青色申告者が、正規の簿記の原則に従った会計帳簿に基づいて作成された「貸借対照表」および「損益計算書」を添付した確定申告書を期限内に提出するなど一定の要件を満たす場合、最高65万円の青色申告特別控除を受けることができる。

- 不動産所得

- 山林所得

- 雑所得

広告

広告

正解 1

問題難易度

肢180.5%

肢28.8%

肢310.7%

肢28.8%

肢310.7%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

青色申告特別控除は、所定の要件を満たす青色申告者に対して、事業所得、不動産所得、山林所得から、最高65万円(電子申告等でない場合は55万円)または10万円を控除する制度です。

広告

広告